根據摩根史坦利(Morgan Stanley)的一份新報告顯示,瑞士鐘錶集團包括Swatch Group、勞力士以及LVMH和Richemont旗下的手錶品牌,在2017年總共佔瑞士手錶銷售額的四分之三,這顯示了大集團市佔率還是相對高檔。

▲2017年瑞士鐘錶銷售排行前20名榜單。

過往Vontobel是唯一一家製作瑞士鐘錶業年度報告的金融機構,他們的報告綜合了行業內部人士和外部觀察人士對於銀行調查結果的整理與分析,找出一些品牌普遍喜歡隱藏的數據,尤其是營業額和年產量。不過自2018年4月以來,另一家銀行摩根史坦利開始與LuxeConsult合作,他們對鐘錶行業產生了濃厚興趣,並制定了自己的年度評估報表。

2017年十億富翁共有六位

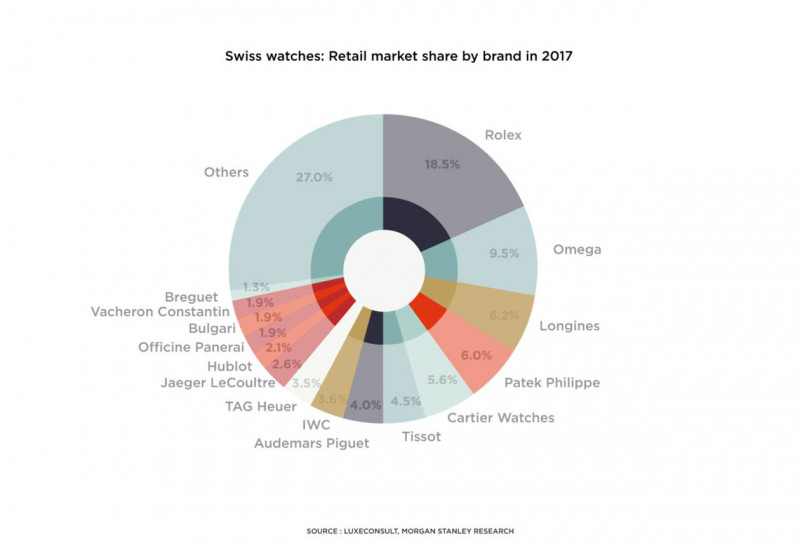

摩根史坦利透過對市佔率的分析展開他們的報告:「根據我們的估計,在瑞士約350個鐘錶品牌中,僅有6個品牌2017年營業額超過10億瑞郎,包括勞力士、歐米茄、卡地亞、浪琴、百達翡麗和天梭。」(根據愛彼首席執行官Bennahmias的說法,愛彼在2018年第一季的銷售額同比增長了9%,僅在2018年3月底達到了12個月的定額滾動基準,達到了10億瑞郎的門檻)。這份報告詳細闡述了個別品牌的營業額,榜單從勞力士開始,其2017年淨銷售額估計為39億瑞士法郎,銷售量為770,000只手錶。

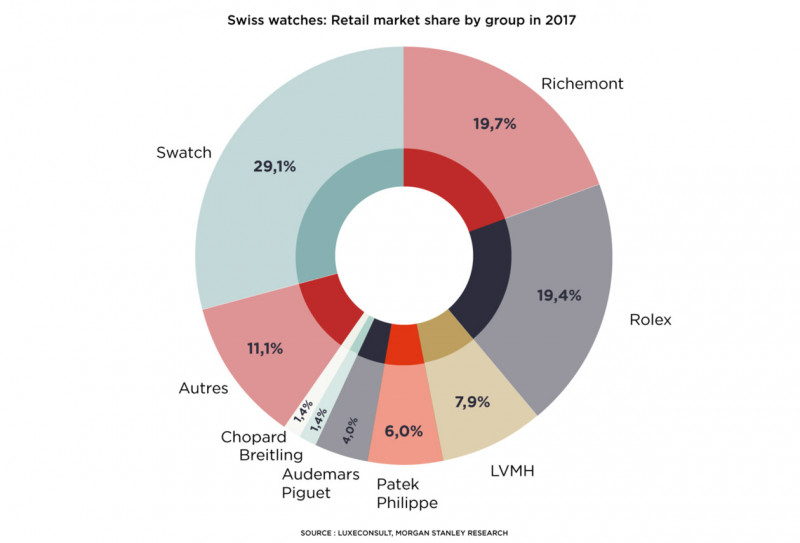

▲2017年鐘錶集團市佔率圓餅圖。

榜單上排名第二的是OMEGA,估計銷售額為22.7億瑞郎,品牌去年共售出730,000只手錶,他們每年年產量都接近勞力士的產量,儘管每只錶的平均價格幾乎是其主要競爭對手的一半。卡地亞以16.7億瑞郎的銷售額排名第三,共售出472,500只手錶。正如摩根史坦利所觀察,近幾年該品牌的手錶銷售壓力龐大,導致2017年產生存貨買回現象,值得注意的是,在卡地亞產品的銷售結構中,手錶的佔比從2012年的50%下降到2017年的30%。因此品牌聘請Cyrille Vigneron擔任首席執行官並轉變戰略,將品牌重點放在正裝錶和女錶上,看來是為了扭轉局勢不得不採取的作法。摩根史坦利估計卡地亞在瑞士手錶市場的市佔率為5.6%。接下來幾名銷售額在10億瑞郎以上的的品牌分別是浪琴(銷售額為14.7億瑞郎,銷售量190萬只錶)、百達翡麗(銷售額為12.65億瑞郎,銷量為56,000只錶)和天梭(銷售額為10.71億瑞郎,售出310萬只錶)。

私有品牌名列前茅

這些初步估計顯示,由少數跨國企業主導的鐘錶零售集團還是相對吃香。他們的總銷售額估計加總為420億瑞郎,包括Swatch、Richemont、LVMH和勞力士等四大集團佔瑞士手錶零售市場的75%以上,若按順序排列,Swatch集團佔29.1%、歷峰集團佔19.7%、勞力士為19.4%,LVMH則為7.9%。摩根史坦利分析道,斯沃琪集團對明星品牌如歐米茄、浪琴和天梭的依賴程度越來越高,因為它們提供超過60%的營業額和數字更高的利潤額。斯沃琪集團旗下共有19個手錶品牌,其中一些對於集團銷售和利潤有慢慢邊緣化的趨向。相比之下,歷峰集團較少依賴他們的「明星品牌」,但其實他們也未能從2017年下半年開始的反彈中受益,在歷峰集團旗下13個品牌中,只有卡地亞的營業額超過10億瑞郎。像IWC和沛納海這樣的品牌在過去幾年中表現良好,但是他們跟積家和江詩丹頓等其他知名品牌在2017年都未能突破10億瑞郎的銷售額關卡。

▲2017年鐘錶品牌市佔率圓餅圖。

那麼究竟誰是錶壇的模範生和有待加強者呢?摩根史坦利認為一些家族經營的獨立錶商保括勞力士、百達翡麗和愛彼共同奪下30%的市佔率。根據摩根史坦利的說法,這些品牌在上游垂直整合、長期管理(例如對市場的灰色地帶採取零容忍策略),因而得以不斷壯大。至於仍然有進步空間的則是Kering集團:雅典、芝柏和JeanRichard在2017年的銷售額加總約1.9億瑞郎,換句話說Kering集團旗下品牌的市佔率還不到1%(這數字僅為2014年Kering集團收購雅典時的一半)。愛馬仕也是另一位力爭上游者,儘管該品牌的努力大家有目共睹,但2017年手錶銷售額還是只有1.75億瑞郎,比起2012年達到的巔峰值下滑不少。

資料來源:journal.hautehorlogerie.org